前半の記事「【住宅ローン(1)】難しいからって思考停止は超危険!自分で最適な金融機関を探そう」では、よりよい金融機関を選ぶ大切さについて主にご紹介しました。(私はこれで数百万円多く利子を払うことをを回避しました)

今回の記事では、イオン銀行で住宅ローンを借りるメリットとデメリット、そして我が家の住宅ローン返済負担率の家計簿をご紹介します。

イオン銀行で残念だったこと2つ

まずはじめに、デメリットから。

イオン銀行で住宅ローンを組むにあたり、大変残念としか言いようがなかったことが2点あります。

- 全疾病保証の団信に入れなかった

- 元金均等返済ができない

全疾病保証の審査、鬼か

イオン銀行では、金利上乗せなしで「全疾病保証つき」の団体信用生命保険に加入できるキャンペーン中だったのですが、これが曲者でした。

なんと、過去にコロナに罹患したことがある場合は加入不可!

今どき、そんなことある?

一時会社の人が立て続けにコロナに感染していって、もう免れようがなかったのにこれで引っかかるなんてショックすぎてびっくりしましたね…。

なぜこの保障に入れなかったのかの明確な回答はなかったんですけど、それ以外考えられないので絶対にコロナです。

くそぅ、コロナめ…!!!

*ただ、これはイオン銀行に限ったことではなく今時どの銀行も同じような感じなのかなと思います。

(にしても、これだけの感染者数いるのに、ド田舎でもない限り無感染は難しすぎ…。わたし達なんて、毎日買ったものすべての除菌までしてるのに。。)

元金均等返済は不可

ローンの返済方法って2つあって、元金均等返済と元利均等返済があります。

元「金」均等返済:毎月同じ金額の借りたお金(+利子)を返す

元「利」均等返済:借りたお金+利子の合計が毎月同じ

つまり、元金均等の場合は純粋に借りたお金を毎月一定額でどんどん返していけます。逆に元利均等の場合は、利子も含んだ額なので最初の頃はほぼ利子分しか支払えてないんですね。

わたしは毎月の支払額が増えてもいいから最終的に支払額が少なくなる「元金均等返済」がよかったんです。(元金均等だと、はじめのうちは利子分プラスで返済負担がやや大きい)

最初の方支払ってるのほぼ利子とか悲しいし、総支払額増えるし…

無駄なことしたくなかったのですが、選択肢になく、諦めました。

そのうち金融機関乗り換えするか繰り上げ返済めっちゃしていくかで対応します。

イオン銀行のメリット8つ

先にデメリット書いちゃいましたが、選んだメリットもたくさんあります!

低金利であったこと以外では、8つのポイントがあります。

- イオンでの買い物5%オフ

- 預金金利アップ

- 365日年中無休

- 窓口も21時くらいまで空いてる

- 繰り上げ返済(一部)無料

- 保証料 無料

- 勤続6か月以上から申請可能

- 5年ルール、125%ルール適用

イオンセレクトクラブ会員の特典

イオンで住宅ローンを組むと、イオンセレクトクラブ会員というものに入ることができます。

するとなんと、5年後まで、イオンでの買い物が毎日5%オフなんです!

しかも、イオングループの対象店舗でポイント2倍!

お買い物がお得にできる♪主婦の味方です~

今までもよくイオン利用してたので、これは嬉しい

普通預金の金利アップ

イオン銀行には「My ステージ」というものがあります。

これは、上のチラシに記載のように、ステージごとに預金の適用金利がアップしていくもの。

なんと、プラチナステージであれば普通預金金利0.10%(通常0.001%)、他行ATM利用手数料5回無料の特典が利用可能です。

ステージをアップさせるためのスコア条件はいろいろあるのですが

- イオンゴールドセレクト(上で紹介した会員カード) 30点

- 住宅ローン残高 30点

- インターネットバンキング利用 30点

- 給与口座にする 30点

- WAONの利用 10~100点

- WAONオートチャージ 10点

と比較的簡単に点数はゲットできそうです。

私たちもざっとみて100点は超えそうなので、金利0.05%は確実です

今は殆ど大手銀行3社に振り分けてて、金利0.001%なのでこれだけアップするとめちゃくちゃ嬉しいです。

住宅ローンのために何度も有給休暇取得しなくてもいい

イオン銀行は、原則365日年中無休です。

審査も、土日祝休まず進めてくれます。こういうのって、スピード重視の建売購入者にとってはとってもありがたいポイント。

また、窓口も21時くらいまで空いてます!

何かあれば、平日の夜に顔出すこともできます!(←やった人)

金消契約日(司法書士さんも来てお金の移動が行われる日)だけは平日昼間に顔を出さないといけないのですが、通常の金融機関であれば平日に行かないといけない住宅ローン契約日やそのほかの相談日を土日に設定することができます。

休まなくていいのがとってありがたかったです。

イオンは住宅ローン選びのポイントちゃんと押さえてる

住宅ローンを組むときに、金利ばかりではなくて他のポイントも抑えることが重要です。

- 繰り上げ返済に手数料はかからない?

- 保証料はかからない?

- 手数料はいくらになる?

- 5年ルール、125%ルールちゃんとある?

例えば、貯金してローンを早くに返済していきたい場合、繰り上げ返済するのに手数料が必要な銀行があったりします。

イオン銀行の場合は、繰り上げ返済は基本無料です。ただし、返済しきってしまう(残額0円まで支払う)場合だけは、5万5千円別途手数料がかかります。

ちょっとずつでも早く返したいと思ってる私からすると手数料は無料は嬉しいポイント!

また、銀行によってはかかる「保証料」というのもイオン銀行ではありません。これは、ないに越したことはありませんね。

そして、変動金利を選んだ人には重要なルール「5年ルール」と「125%ルール」もきっちり適用です!

- 5年ルール:金利が変動しても5年間は今の金利据え置き

- 125%ルール:金利上昇の上限は125%まで

金利の大幅な上昇を抑制するものであって、支払いがなくなるわけではないですが、それでもこのルールは超重要だと思っています。

例えば、今後何か日本情勢が急変して金利が大幅アップしたとき、125%ルール適用でない場合は今の金利から2倍でも3倍でも、いくらでも高くなる危険性があるんです。

逆に、この125%ルールがちゃんとあれば、10万円が急に20万円になることはなく、最大でも12.5万円までの上昇で止まります。

転職組に優しい

ネット銀行って、勤務期間に結構厳しかったりするのですが、イオン銀行は勤続6か月以上から申請可能です!

これは転職した人にとってとても励みになりますね☆

主人も勤続1年未満で通りました。

大手の銀行は1年以上必須、できれば2年以上というところが多い中、半年から受け入れてくれる懐の広さ。

ありがとうございます、イオン銀行さん。。

わが家の住宅ローン返済比率と家計簿

さて、結局なんだかんだで変動金利を選んだ我が家。

そんな我が家の返済比率について最後に紹介してみます(これ興味ある人いるのかな…?)

よく言われる「適正値」

一般的には、住宅ローンの返済比率は年収の20~25%以内が推奨されています。

多めに借りるとしても、30%までにしましょうというのが通説です。

ですが、理想的な比率は20%以内。

これは、もしもの時のためにお金には余裕を持たせておきましょうという数値です。

もしもの時というのは、金利上昇や事故や病気などの「もしも」に備えるものです。

わたしたちの住宅ローン返済比率はというと17%。理想値の20%を下回っています。

また、毎月の貯蓄も結婚以来20%以上続けています。(貯金・投資が含む)

貯金は、「年収の10%は貯めましょう」と良く言われているので、まあまあ優秀な方ではないかなと思っています。

なんで10%?と思った方は「バビロン大富豪の教え」という漫画を読んでみてね

我が家の例

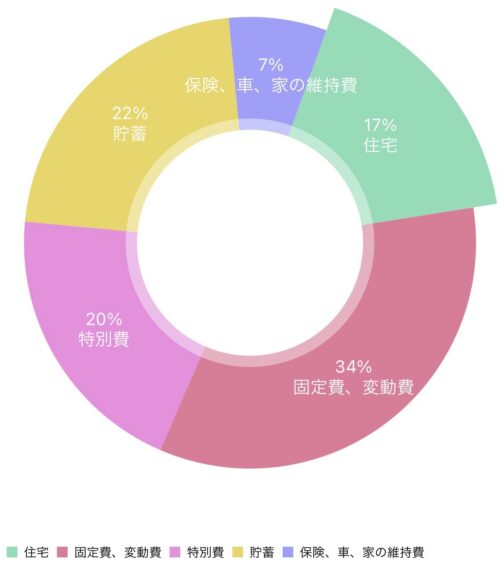

さて、前置きが長くなりましたがわたし達の年間予算をまとめるとこうなります。

*住宅ローン開始後の想定です

- 固定費: 光熱費など

- 変動費: 食費や日用品、医療費、お小遣い等

- 特別費: プレゼント、旅行、衣服、美容院費など

- 家の維持費: 固定資産税、修繕・リフォーム・家電買替えの積立て

ここで私がポイントとしてるのは、家のメンテナンス費(防蟻や外壁塗装、設備入れ替え)と家電購入の積立てを貯蓄と別にしていることです。

なので、これらメンテナンス費も貯蓄扱いにすると貯蓄の割合はもっと大きくなるかと思います。

でもわたしの中では、【貯蓄=不足事態に備えるもの、または老後資金】と考えているので、家のメンテ時にお金を使って目減りすると額面を見てショック受けそうなので分けて考えてます。

それと、これが一番大切なことかもしれませんが…

住宅ローン減税でお金が返ってきますが、「なかったこと」扱いすることを夫婦で取り決めてます。

これを当てにしてると辛いし、むしろ忘れておいて時期が来たら繰上げ返済に充てたいと考えてます。

我が家は、ボーナスもほぼ同じ考え方で「なかったこと」扱いしております。笑

さいごに

ビジネスにおいて、【レジリエントであること】、つまり危機的な状況に置いても立ち上がりが早いことは一種の必要なスキルとして求められます。

これは、家(家計管理)においても同じだと思います。

住宅の購入後に後悔してることの多くがお金にまつわるものだそうです。

- 住宅ローンを返すのがしんどい

- 金利が上がると払えない

- 修繕やリフォームなどの維持費を貯めていない

- 教育費/老後資金の不安

こんな不安が大きく身を包むようになると、最悪は家を手放すことになるかもしれません。

そんな風にならないように、普段からゆとりを持てるように工夫して暮らすことって大切なのかなと思います。

カツカツの人と、ゆとりのある人。危機的状況においては、後者の方が立ち回りは早いはずです。

住宅ローンでも、無理な返済計画を組まないこと。

金銭的余裕は、こころに少しのゆとりをもたらします。

せっかく「ゆとり世代」名付けてもらったので、私たちは精一杯「人生にゆとりをもって」過ごしたいなと思います。笑

では、また。

(前編見てない方はこちらもどうぞ「住宅ローンの記事(前編)へ行く」)

コメント