★この連載では、ティーンエイジャーでも投資を理解できることを目標に解説しています。

今回は、「なぜ投資信託(インデックスファンド)が良いのか?」

そして「初心者が失敗しにくい投資の5つのコツ」について、わかりやすく解説します。

初心者には、投資信託のインデックスファンドがおすすめ!

投資の商品は、選ぶものによってリスクが高くなったり低くなったりします。

「ゼロからはじめる投資生活(4)初心者が知るべき「始める環境」と「投資の種類」」では、初心者はハイリターンを目指さずにローリスクローリターンを目指すのがおすすめだと書きました。

でも、ローリスクな商品といっても、投資信託や債券などたくさん種類があります。

どうやって自分に最適な種類を選べばいいの?と思いますよね。

そこで、初めて投資をする人におすすめなのは「投資信託」となります。

国がおすすめしている「つみたてNISA(ニーサ)」と「iDeCo(イデコ)」も、投資信託を扱った商品です。

中でも、初心者が選ぶべきは「インデックスファンド」と呼ばれる投資信託です。

なんだか色々でてきてややこしい!と思いますが、イメージはこんな感じ。

投資>投資信託(投資の種類)>つみたてNISA(投資信託の1種で国が推進)>インデックスファンド(投資信託の中の種類)

年金制度>iDeCo(年金制度の1種で国が推進)>投資信託(投資の種類)>インデックスファンド(投資信託の中の種類)

インデックスファンドとアクティブファンドとは?

投資信託には「アクティブ」「インデックス」の2つの運用方法があります。

初心者におすすめは、インデックスファンドです。

資産運用のための金融商品。

または、金融商品を運用する会社のこと。

(インデックスファンドのファンドは、金融商品の意味)

なぜインデックスファンドがいいのか?

それは、「インデックスファンド」のほうがアクティブよりも良い成績の可能性が高いからです。

アクティブファンドって、指標に勝とうとするファンドのことです。

指標よりも上に行くよう頑張るってことは、そこに人の力が必要です。手数料ももちろん高くなります。

でも、実際にはインデックスファンドよりも成績のいいアクティブファンドって、全体の10~30%くらいしかないんです。

手数料高いのに、インデックスファンドより成績悪いとか、ちょっと悲しすぎる。

相場を測る基準のこと。

例えば、日経平均株価やNYダウなどを基準とする場合、「日経平均インデックスファンド」や「NYダウインデックスファンド」といった名前の商品があります。

(日経平均株価などの「株価指数」についての説明は後述)

一方でインデックスファンドは、指標に連動するファンドのことです。

連動すればいいので、人の手がいりません。つまり、手数料が安くなります。

しかも、投資信託の2つの種類のうち「安定的に成績が良い方」!

初心者はお金をかけずに失敗しにくい方を選びましょう。

なぜ投資信託がいいの?投資で失敗しないための「5つのポイント」

そもそも、投資信託はなぜ初心者向けといえるのでしょうか?

それは、投資を安全に行う5つのコツを知れば納得できると思います。

- 長期間保有する

- 分散投資する(資産/国/時間)

- 低コスト商品を選ぶ

- 複利の効果を知る

- プロに任せる

投資でリスクを抑えるためのコツは「長期・分散」の2つ。

そして、上手にお金を増やすコツが「低コスト・複利・プロに任せる」の3つとなります。

この5つを全てうまく取り入れることができるのが、「投資信託」です。

それぞれについて詳しく見てみましょう。

長期間保有する

金融商品を長く保有するということは、それだけ価格の振れ幅が小さくなります。

画像を見るとわかりやすいと思います。

例えば、以下の画像はここ1ヶ月の日経平均株価の動きです。(2021年12月)

ここ数日で大きく下落していることがわかりますよね。

もしもこの1ヶ月の間に金融商品を買って、売ったとしたら大きく損をしてしまうことになります。

しかし、この株価を長い目で見てみると、このようになります。

こちらは10年間の推移です。

先ほどの1ヶ月のグラフとは全く違って見えませんか?

長期で見ると、振れ幅が小さくなっているようにみえます。

さっきみたいにガクン!と下がっていません。

また、株価は上下に価格が変動しながらもゆっくりゆっくりと上昇傾向にあります。

つまり、長い間保有することは、急な株価下落に対するリスクを抑え、安定的な利益を得られるということになります。

逆を言うと、短期で金融商品を売買すると、タイミングが良ければかなり大儲けできる一方で、大きくお金を失うリスクも高くなります。(=ハイリスクハイリターン)

分散投資する(資産/国/時間)

分散には資産の分散(株・債券など)と地域の分散(日本・アメリカなど)、時間の分散(ドルコスト平均法)の3つが大切です。

1つに全集中するのではなく、様々な国の、様々な企業の株や債券などに定期的に投資します。

そうすることで、1つの価格が大幅に下落しても、他の価格が高ければバランスがとれます。

そうやって価格の変動を抑えることが分散の目的です。

異なる国への投資をするのも良いですが、異なる値動きをする金融商品に投資するのが一番安全と言われています。

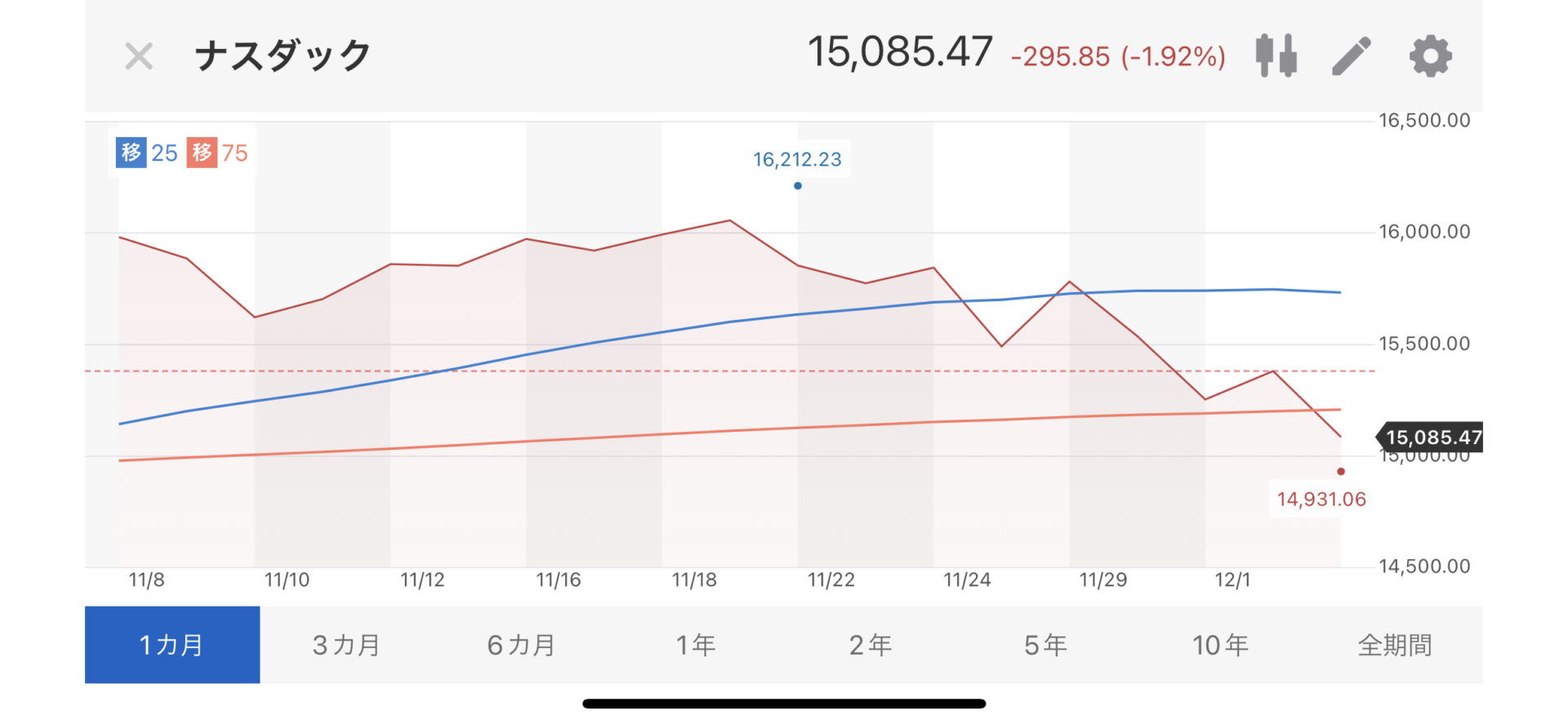

例えば下記2つの画像を見てください。

上はアメリカで下がイギリスの株価指数です。同じ時期に同じように下落していることがわかります。

株価の動きを表すもの。

NYダウは、アメリカの株式市場の全体的な値動きを示す代表的な「株価指数」となります。この日本版が日経平均株価、イギリス版がFTSEです。

しかし、金融商品Aが下がったときに金融商品Bは上がるような組み合わせで持っていると、一方が下がったとしても資産を一度に大きく失うリスクはかなり少なくなります。

下記は、ナスダックという指数で、主にIT企業などのハイテク株で構成されているものです。

真逆とまではいきませんが、こちらは下落がやや穏やかであることがわかります。

また、「ドルコスト平均法」と呼ばれる積立投資の購入方法を用いれば、時間の分散もできます。

簡単に言えば、金融商品の購入方法のひとつ。

毎月もしくは毎日、決まった額を継続して購入する方法です。例えば、毎月1日に5,000円を投資するなど。

証券会社で簡単に自動積み立ての設定ができます。最初だけ設定すればあとは放っておけば勝手に毎月投資できるので、毎日の株価をそれほど気にする必要がなく初心者にも分かりやすい投資方法です。

一度に大きな額を投資する場合、その時が最も最適なタイミングであるかを自分で見定める必要があります。

でないと、もし高値の時に買ってしまってその後株価が下落の一途をたどってしまえば…もちろん元本割れ(購入代金を下回ること)してしまいます。

「ドルコスト平均法」で、自分が決めたタイミングと金額で定期的に購入すれば、価格が高騰してる時は、少ない数買って、価格が下落してる時はたくさん買えるので長い目で見て損しにくいと考えられます。

最悪のタイミングで売買するリスクを回避するのが何よりも大切です。

投資するお金も時間も分散して、知らぬ間に大暴落に巻き込まれないようにしましょう!

低コスト商品を選ぶ

次に、低コスト商品を選ぶこと。

投資をする時って、商品の購入金額だけが必要なわけじゃありません。

投資信託では主に3つの手数料がかかります。

- 毎日差し引かれる「信託報酬(運用管理費用)」

- 購入するたびにかかる「売買手数料」

- 売却時にかかる「信託財産留保額」

この中で、絶対に払わないといけないのが「信託報酬」です。

投資信託は、プロにお金の運用を任せています。

「信託報酬」とはいわば、プロに払う「運用よろしくね。代わりにしてくれてありがとう費」です。

でも、この信託報酬、金額がピンキリ!

目安は0.3%以下の信託報酬がよいとされます。0.5%を上回るとやや高めです。

この手数料、たった0.1%違うだけでも資産額に大きく影響するので、ファンドを選ぶときは重要視してください!

なんてったって、毎日資産から引かれていますからね!

たった0.1%が数十年後には大金になってることも。要チェックポイントです。

最近ではかからない商品が増えてきています。できれば手数料はかからない方がいいので、できるだけかからない商品を選びましょう。

例えばeMAXISという名前のファンドは手数料が安く抑えることを目標に掲げているので、初心者向けでとても人気なシリーズです。

ファンドを解約(=換金)したときにかかる迷惑料です。

沢山の人が何度も購入したり解約したりしてしまうと、それだけで手間がかかるし、お金の流出が激しいですよね。信託財産留保額は、ファンドを継続している人たちのために払う迷惑料です。

ですので、この手数料は私たちにもメリットがあるものなので、あってもなくてもOK。長期保有する人はあったほうが良いかな?程度の手数料になります。

そして、上記でも書いた通り「インデックスファンド」を選ぶこと!

インデックスファンドのほうが、アクティブファンドより手数料は安いです。

複利の効果を知る

複利とは、利子に利子がつくことです。

逆に単利とは、最初に預けたお金にだけ利子がつくというものです。

言葉だけでは分かりにくいので、例文を。

たとえば、手元に100万円あるとします。

これを年間利回り3%で運用した場合…

単利だとこのようになります。

1年目:100万円→(+3万円) → 103万円

2年目:103万円→(+3万円) → 106万円

3年目:106万円→(+3万円) → 109万円

でも、複利だったら…

1年目:100万円→(+3万円) → 103万円

2年目:103万円→(+3万900円) → 106万900円

3年目:106万円→(+3万1827円) → 109万2,727円

「チリツモ」(塵も積もれば山となる)のレベルアップ版みたいな感じで凄いですよね!

複利だと雪だるま式に金額が大きくなればなるほどお金が増えるスピードも速くなります。

数十年後の金額が単利と複利では全然違ったものになるのは簡単に想像できますね。

ですので、投資するときは、利息は受け取らずに「再投資」して複利効果を得ましょう。

運用はプロに任せよう!

投資の世界は、プロたちがしのぎを削って戦う戦場です。

私たち一般人がフラフラ~と立ち入ると大けがしてしまいます。

投資のプロでさえ、毎日膨大なデータや情報を駆使して運用を行い、それでもうまくいかないこともとても多いです。

そんな投資の世界でプロに勝つのは無謀なので、私たちは普段通り仕事をして家事をして、投資の運用はプロにお任せしましょう。

初心者が目指すは、「無難」に限ります。

安全地帯から投資をしましょう。

投資信託×インデックスファンド×国の制度ではじめよう

インデックスファンドの投資信託がいいとなったら、次に選ぶのは種類です。

「つみたてNISA(ニーサ)」と「iDeCo(イデコ)」はどちらも少ない金額から始められる国の制度で、しかも税金が優遇されているので最もおすすめです。

ざっくり言うと、

つみたてNISA は、投資をとりあえずはじめてみたい人におすすめ。

iDeCoは、老後資産の準備をしつつ税金の控除もしっかり受けてお得に投資したい人におすすめ。

詳しい解説はまた別の記事でご紹介予定です。

どの順番で始めるか?どこで始めるか?が大切

さて、投資の商品が大体決まってきました。

でも、ちょっと待ってください。

投資をする時にボンヤリした知識で、「わからないから」という理由で銀行や証券会社の窓口に行かないでください!

金融商品は、商品です。

窓口へ行けば、親切に教えてくれる一方で営業されてしまいます。

どういうことかというと、銀行にしても証券会社にしても、その販売会社の利益につながるような商品をお薦めされることが多いです。

まず窓口はちょっと危険かも!投資の正しい順番を知ろう

ですので、投資を始める場合は以下の順番で進めるのが正しい考え方です。

- 自分のゴールを決める

- どの方法で投資するか決める

- その商品を扱ってる中で手数料が安いところを探す

- 販売会社に連絡を取る

販売会社に行くのは、最後の最後!

この順序が逆になってしまうと、販売会社の利益となるような手数料の高い商品をお薦めされてしまいかねません。

もしくは、すっごく魅力的に見えるけど「新しくできたばっかりの商品」で実績があんまりなく、とりあえず投資する人増やしてるだけとか…。

ですので、もし窓口にいくとしても確固たる意志を持って少なくとも商品をいくつかに絞っていきましょう。

親切に見える窓口のその方も、セールスマンの一人であり、営業成績というものがあることをお忘れなく。

銀行?それともネット証券?

金融商品が選べたとして、そのファンドがこっちの銀行にもあっちのネット証券にもある場合。

どっちがいいのか?

それは、人にもよると思いますが、おすすめは「ネット証券」!

やっぱり、銀行で取り扱ってるファンドって手数料高めなんです。

窓口でいつでも親切に対応してくれる良さはもちろんあります。すっごい安心するし。

同時に、窓口に行くたびに色んな保険商品やらなんやらの営業されるのちょっと嫌…。

ネット証券は、こっちから動かないと何もしてくれません。

窓口で手取り足取り教えてくれるわけじゃないし、すぐ聞くのだって難しい。

でも、その方が自分で調べられていいと思います!投資は勉強して知ることが一番大切だと思うから!

結局投資って、学校とかで教えてくれないから、自分で開拓していく必要があります。

それに、ネット証券のほうが色々安い場合が多いです。

質問があればメールとか電話で一応聞くことはできるし、サービスもいろいろやってて使ってみると案外すぐ慣れてしまいます。

、、、とオススメはネット証券なのですが、一応人それぞれと思うのでこんな風に分けてみました!

・対面で色々聞きたい。ネットは苦手だし、不安。>>>銀行へGO!

・楽天ポイントめっちゃ貯めてる>>>楽天証券へGO!

・大手のネット証券がいい。アプリでサクサクやりたい>>>SBI証券へGO!

さいごに

今回は、以下のことについて詳しく説明しました。

- インデックスファンドとは何か?

- 投資信託が初心者におすすめな理由

- 投資はじめてさんのための5つのコツ

- 投資を始める順番・場所

投資って周りでやっている人が少ないし、やってても人にわざわざ言うものでもないから、勉強するのもちょっと難しいですよね。

このブログが初心者さんにとって「わかった!」「なるほど!」と思ってもらえる機会になれば嬉しいです。

では、また!

コメント